虽然雇主强制缴纳的养老金保障金(SG)能为退休后的生活提供一定程度的财务保障,但如果您仅仅依靠这一点,您就有可能没有足够的养老金来享受您梦想的退休生活。

解决方案是自己多缴纳一些钱来增加你的养老金账户。尽管挑选最适合的养老金缴纳方式可能会让人感到有点迷茫,但下面还是对养老金缴纳的主要类型做了一个清晰易懂的概述。

养老金缴款:你需要知道的两个基本知识

1.一切都与税收有关

理解不同类型的养老金缴款的关键是记住,这完全取决于您缴纳的税款。养老金缴款主要有两种类型:

pre-tax contribution

after tax contribution

如果您符合某些资格标准,您还可以从澳大利亚政府获得养老金账户供款。

2.供款有年度上限

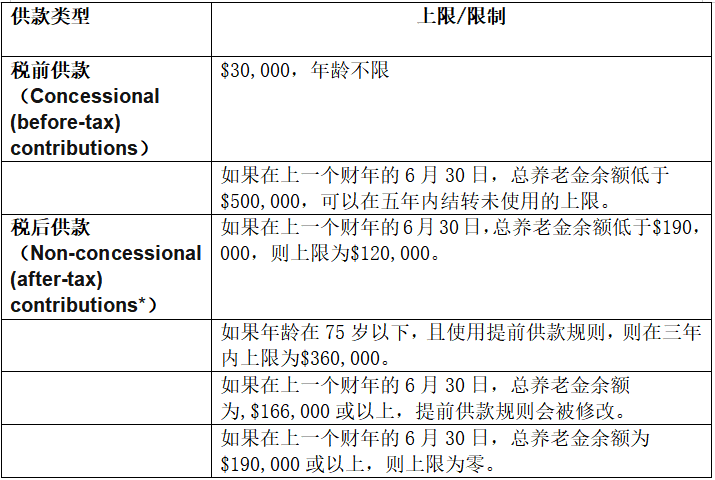

由于在养老金账户中持有储蓄享有税收优惠,政府对您的税前供款和税后供款设定了年度上限。

这些上限是根据指数进行调整的,任何超过年度限额的供款将会受到额外税收的影响。这些限额适用于您在不同养老金中的所有养老金账户的总和。

需要注意:多年来,允许更大养老金供款的提前供款规则仅适用于65岁以下的人。2021年6月,新的立法通过,允许65岁和66岁的人使用这些安排。随后在2022年2月,立法通过,扩展了适用于67岁至75岁之间养老金会员的提前供款规则。

税前供款的主要五种类型

对所有税前供款,加入养老金账户时需支付15%的供款税,因为这些供款来自您的税前收入。

(1)奖励供款

在某些就业协议或合同中,雇主可能需要支付特定的养老金供款。这些供款的金额取决于由工业管理机构(如公平工作委员会)认证的特定就业协议或合同。

(2)养老金保障(SG)供款

养老金保障供款是由您的雇主代表您强制性地支付到养老金账户中的供款,作为您总薪资的一部分。在2024-25年,养老金保障比例为您正常时间收入(OTE)的11.5%。预计将于2025年7月1日提高至12%。

(3)额外雇主供款

这些是雇主在养老金保障法或就业协议要求的强制金额之上的供款。通常支付给大公司的员工,作为其薪资的一部分,或某些公共部门员工。

(4)薪资牺牲

您可以与雇主达成协议,将部分税前收入直接支付到养老金账户中,这被称为薪资牺牲。您可以在任何时候设立薪资牺牲安排,但只能与尚未赚取的收入相关。这意味着如果您通常在拖欠情况下发薪,薪资牺牲的金额可能需要一个薪资周期才能生效。如果您有年终奖金,通常需要在奖金所属年度开始之前选择希望牺牲的金额。

通过进行薪资牺牲,您可以减少应税收入,从而潜在地降低所支付的税款。如果您对最后一澳元收入的税率超过15%,这可能是有价值的,因为您只需为养老金供款支付15%的税,而不是按较高的边际税率缴纳工资或薪水的税。(如果您的总收入加上税前供款超过$250,000,您需对部分或所有养老金供款支付额外15%的税。)

您的雇主有责任支付您决定薪资牺牲的金额,加上法律要求的养老金保障供款。自2020年1月1日起实施的立法禁止雇主使用您的薪资牺牲供款来减少其法定需支付到养老金账户中的养老金保障供款。

(5)可申报税扣除的个人供款

多年来,员工无法将这种类型的供款支付到其养老金账户。这些供款仅适用于自雇人士,因为他们没有雇主为其支付养老金供款。自2017年7月1日起,大多数人(无论是否自雇)都可以对个人供款申报全额税扣除。如果您的雇主不允许您设立薪资牺牲安排以向养老金账户供款,税扣除的个人供款可以是一个不错的替代方案,因为这些供款效果相同。

税扣除的个人供款可以在您年满74岁之前进行。然而,如果您年龄在67岁到74岁之间,您必须满足工作测试的要求才能进行这些供款并申报税扣除。

如果您希望对个人养老金供款申报税扣除,必须填写澳大利亚税务局(ATO)的《个人养老金供款申报或变更扣除通知书》表格,并在提交当年的个人所得税申报表之前,将其提交给您的养老金。该表格可以从ATO或您的养老金网站上下载。

需要注意:直到2022年6月30日,如果您年龄在67岁到75岁之间,想要进行许多常见类型的养老金供款,您需要满足工作测试的要求。根据2022年《财政法修正案(增强澳大利亚人的养老金结果及帮助澳大利亚企业投资)法案》的通过,除申请税扣除的个人供款外,所有供款的工作测试要求已被取消。

税后供款或个人自愿供款:两种主要类型

对这些养老金供款在加入您的养老金账户时无需支付15%的供款税,因为您已对这些资金缴纳了税。

如果您希望进行税后供款,您在上一个财年的6月30日时所有养老金账户的余额不得超过1.9百万。

如果您在前一个6月30日的总养老金余额超过限额,您所做的任何税后供款将被视为超额供款,因为它们超出了您的零供款限额。

(1) 税后供款

这些是您选择从税后工资中进行的供款。您无法对此类供款申请税收减免。税后供款可以定期进行,也可以在年度中的任何时间以一次性金额进行。大多数养老金会接受通过BPay或直接借记从银行账户进行的一次性供款。您必须在养老金提供您的税号(TFN)后,该养老金才能接受供款。您的养老金可以在您年满75岁之前接受个人或自愿供款。(您的供款必须在您满75岁后的月份结束后的28天内送达养老金。非税前供款在此日期之后将不被接受。)

(2) 配偶供款

如果您已婚或处于事实婚姻关系(包括同性伴侣),您可以代表配偶进行养老金供款。这些供款可以成为一种税收有效的退休储蓄方式,尤其适合兼职工作或收入较低的配偶。如果您决定为配偶的养老金账户供款,您可能有资格在年度税单上获得高达540澳元的税收抵免。要符合资格,您和配偶在供款时必须都是澳大利亚居民,并且不能永久性分开。若配偶已满75岁,则无法进行供款。此外,您的配偶在您进行供款的年度内不得超过非税前供款限额,或在您进行供款的前一个财政年度的6月30日总养老金余额不得超过190万澳元。

其他类型的养老金供款:三种主要类型

(1) downsizer 供款

如果您年满55岁(见下文说明)并满足所有资格要求,您可能能够将最高达30万澳元的房屋出售收益作为 downsizer 供款存入您的养老金账户(夫妻则可高达60万澳元)。

澳大利亚税务局(ATO)不将 downsizer 供款视为非税前供款,因此它们不计入您的年度非税前供款限额(详见前文)。

进行 downsizer 供款不需要工作测试,并且您不需要在75岁以下。即使您的总养老金余额超过190万澳元,仍可进行 downsizer 供款。

需要注意的事项

直到2022年6月30日,downsizer 供款仅适用于65岁及以上的人。从2022年7月1日起,进行 downsizer 供款的最低年龄降低至60岁。2022年11月通过的《财政部法案修正(2022年措施第二号)》进一步降低了 downsizer 供款的资格年龄,新资格年龄自2023年1月1日起生效,降低至55岁。

(2) 政府共同供款

在共同供款计划下,当您向养老金账户进行自愿(税后)供款时,政府会向您支付一笔款项。您在养老金账户中获得的共同供款金额取决于您的收入和个人养老金供款的金额。

在2024-25财政年度,如果您通过多个资格测试且年收入低于60,400澳元,您可能获得最高500澳元的共同供款,最低支付为20澳元。

ATO会计算您是否有资格获得共同供款支付,并将金额直接支付到您的养老金账户。您必须向养老金提供您的税号(TFN)才能接收共同供款。

(3) 低收入养老金税收抵免(LISTO)

LISTO供款支付旨在确保低收入者在养老金供款上支付的税款不超过他们的税后收入。这些支付作为您在养老金账户中所缴纳的税前供款所支付的15%正常供款税的一部分退款。

如果您每年收入为37,000澳元或以下,您将获得相当于您税前供款15%的LISTO支付,最高可达500澳元。LISTO支付由ATO直接计算并支付到您的养老金账户。

如果您对澳大利亚养老金有任何疑问,您可以点击链接,我们的团队将为您提供免费养老金对比与咨询服务。